Berufsunfähigkeitsversicherung Ihre Versicherungsagentur in Groß-Gerau

Keine Berufsunfähigkeits-Rente mehr vom Staat

Ca. 77 % der Deutschen verlassen sich noch auf ihre gesetzliche Berufsunfähigkeits-Absicherung und überschätzen dabei die durch die Rentenreform 2001 drastisch gekürzten Leistungen. Der Versicherte kann darüber hinaus auf jede Tätigkeit am allgemeinen Arbeitsmarkt verwiesen werden.

Seit dem 01.01.2001 gibt es für alle nach dem 01.01.1961 Geborenen keine Berufs- und Erwerbsunfähigkeitsrente mehr. Stattdessen wurde die Erwerbsminderungsrente eingeführt, die wesentlich geringere Leistungen beinhaltet:

- Wer auf dem allgemeinen Arbeitsmarkt (also nicht im eigenen Beruf) noch mehr als 6 Stunden täglich arbeiten kann, erhält gar keine Rente mehr. Entscheidend ist demnach das sogenannte "Restleistungsvermögen" und nicht der zuletzt ausgeübte Beruf. Es ist also vorstellbar, dass ein ehemaliger Chef auf eine Tätigkeit als Pförtner verwiesen wird.

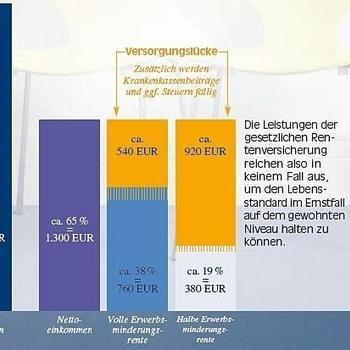

- Die halbe Erwerbsminderungsrente erhält, wer zwischen 3 und 6 Stunden arbeiten kann. Kann den Betroffenen kein entsprechender Arbeitsplatz vermittelt werden, so haben sie Anspruch auf die volle Erwerbsminderungsrente.

- Wer von vornherein nur weniger als 3 Stunden täglich arbeiten kann, bekommt die volle Erwerbsminderungsrente – und das sind im Schnitt nur 756 Euro monatlich.

Doch damit nicht genug. Es müssen noch weitere Voraussetzungen erfüllt sein, bevor die Erwerbsminderungsrente gezahlt werden kann:

- Die betroffene Person muss mindestens 5 Jahre (Wartezeit) in die gesetzliche Rentenversicherung eingezahlt haben – eine Voraussetzung, die insbesondere Auszubildende, Studenten und Berufseinsteiger nicht erfüllen können. Sie haben somit in den ersten Jahren keinerlei Absicherung bei Berufsunfähigkeit!

- In den letzten 5 Jahren vor Eintritt der Erwerbsminderung müssen mindestens 3 Jahre Pflichtbeiträge gezahlt worden sein.

- Für alle vor dem 02.01.1961 Geborenen besteht zwar noch ein gesetzlicher Berufsunfähigkeitsschutz – allerdings ebenfalls mit erheblichen Leistungskürzungen:

- Verweisung derjenigen auf einen anderen Beruf, die noch mehr als 6 Stunden täglich arbeiten können

- Anspruch auf halbe Erwerbsminderungsrente für diejenigen, die weniger als 6 Stunden täglich arbeiten können

Die Leistungen der gesetzlichen Rentenversicherung reichen also in keinem Fall aus, um den Lebensstandard im Ernstfall auf dem gewohnten Niveau halten zu können. Eine ausgezeichnete private Absicherung bei Berufsunfähigkeit sollte daher in keiner Versorgung fehlen. Sie leistet schon, wenn der Versicherte in seinem zuletzt ausgeübten Beruf aus gesundheitlichen Gründen mindestens 6 Monate nicht mehr arbeiten kann.

Viele Menschen scheuen den Abschluss einer Berufsunfähigkeitsversicherung (BU), da sie befürchten, dass Versicherer nicht leisten, "wenn es darauf ankommt". Zum Teil auch berechtigt, denn: Fast jeder dritte Kunde (28,32 %), der in Deutschland einen Leistungsantrag stellt, erhält keine BU-Rente, weil er nicht zu mindestens 50 % berufsunfähig ist. Mit der SBU-Comfort von Condor kann Ihren Kunden das nicht passieren. Denn diese kann auch unabhängig von einem BU-Grad leisten: Aufgrund der "AU-Klausel" ("gelber Schein") müssen sie lediglich eine 6-monatige, durchgehende Arbeitsunfähigkeit (Krankschreibung) nachweisen, um die versicherte Rente zu erhalten. Diese kann z. B. auch aus dreimal zwei Monaten bestehen.

Selbständige Berufsunfähigkeitsversicherung (SBU)

Sie stehen mit beiden Beinen im Berufsleben, haben Erfolg und Pläne für die Zukunft – und plötzlich: Berufsunfähigkeit! Ein Schicksal, von dem schon mehr als 2 Millionen Menschen in Deutschland betroffen sind.

Die Auswirkungen einer Berufsunfähigkeit sind meist schwerwiegend. Das fängt beim gewohnten Lebensstandard an und reicht bis zu zusätzlichen finanziellen Belastungen, wie z.B. erschwerten Lebensbedingungen durch Krankheit oder Unfall. Auch evtl. Kredite müssen weiter bedient werden – ein schier unmögliches Unterfangen, gerade wenn das Einkommen des Alleinverdieners wegfällt.

Die häufigsten Ursachen für Berufsunfähigkeit

Mit der SBU Comfort von Condor können Sie sich nicht nur vom ersten Moment an eine feste monatliche Rente sichern, sondern auch die weitere Finanzierung der eigenen Altersversorgung retten. Damit sind Sie sicher, eine der wichtigsten Versorgungslücken geschlossen zu haben.

Jeder 4. Arbeitnehmer scheidet aus gesundheitlichen Gründen vorzeitig aus dem Erwerbsleben aus! Das Risiko, berufsunfähig zu werden, wird allerdings nach wie vor unterschätzt. Viele sehen es auch nur in Verbindung mit einem Unfall, aber genau das ist falsch. Die Ursache für Berufsunfähigkeit ist selten ein Unfall – vielmehr führt in 9 von 10 Fällen eine Krankheit zur Berufsunfähigkeit.

Während der Ausbildung oder des Studiums gibt es viele Dinge, die das knappe Budget belasten. Nicht immer ist es daher möglich, sich von Anfang an einen angemessenen BU-Schutz zu leisten. Doch wir haben für Ihre Kunden eine Lösung, die den BU-Schutz auch in jungen Jahren finanzierbar macht: Mit der Einsteiger-SBU zahlen Sie in der individuell von Ihnen gewählten Startphase einen bis zu 60 % geringeren Startbeitrag; erhalten aber im Fall der Fälle die volle BU-Rente ausbezahlt.

Erst nach Ablauf der Startphase, wenn Sie Ihr erstes Gehalt beziehen, zahlen Sie den vollen Beitrag. Mit der Einsteiger-SBU von Condor können Ihre Kunden also weiterhin voll durchstarten und haben dabei Ihre Arbeitskraft in angemessener Höhe und gleichzeitig äußerst günstig abgesichert!

Aus Teilzeitfallle wird Gestaltungsspielraum

Die BU der Condor ist die erste BU mit einzigartiger Teilzeitklausel. Dadurch werden Teilzeitkräfte im Leistungsfall genauso behandelt wie zuvor als Vollzeitkraft. Zudem bietet die SBU der Condor neben dem klassischen Weg weitere Möglichkeiten des BU-Nachweises. Insbesondere die Leistung bei 6-monatiger Arbeitsunfähigkeit (Facharztbescheinigung erforderlich, max. 36 Monate während der Vertragsdauer) zeichnet das Produkt aus. Für Berufseinsteiger steht mit der Einsteiger-SBU eine besonders günstige Tarifvariante zur Verfügung.

Produkt-Highlights

- Teilzeitklausel: Gleiche Chancen auf die BU-Leistung wie vorher als Vollzeitkraft

- Viele Wege zur BU - je mehr Wege, desto höher die Chance auf eine BU-Leistung

- Geld auch ohne berufsunfähig zu sein: Leistung auch schon bei einer mindestens 6-monatigen Krankschreibung möglich

- Anpassung an die persönliche Lebenssituation (z.B. Beiträge stunden, versicherte BU-Rente ohne erneute Gesundheitsprüfung erhöhen, Inflationsausgleich etc.)

- DU-Klausel für Beamte

- Verzicht auf Umorganisation für Selbstständige mit Betrieben mit weniger als 10 Mitarbeitern

-

Neu: Sofortleistung bei schweren Krankheiten

-

Neu: Zusätzliche Rente im Pflegefall

-

Neu: Sofortkapital bei Berufsunfähigkeit

-

Neu: Umorganisationshilfe

-

Neu: Rehabilitationshilfe

-

Neu: Berufsgruppenüberprüfung ("BG-Check") bis zu 3 Mal ohne erneute Risikoprüfung möglich